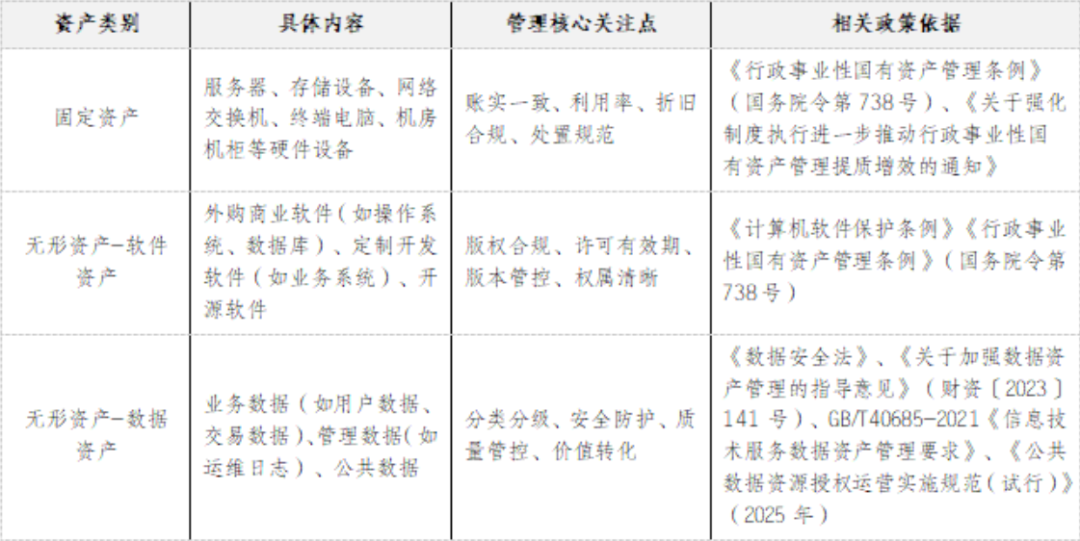

信息化项目建成后的资产管理,核心是围绕“资产配置、资产登记、资产使用、资产评估、资产清查、资产处置、资产报告”七大环节,构建全生命周期闭环体系,确保资产“合规可控、账实相符、效能大化”。管理需覆盖固定资产、无形资产(软件资产、数据资产),严格依据《行政事业性国有资产管理条例》《数据安全法》《项目支出绩效评价管理办法》(财预〔2020〕10号)等政策,同时支撑发改项目后评价与财政绩效后评价需求。

一、明确资产管理范围

需先梳理信息化项目建成后的资产构成与类型,为后续资产管理工作提供清晰的对象指引,避免遗漏管控内容。

二、资产管理七大环节全流程操作要点

七大环节是信息化项目资产管理的“主线”,每个环节需以“目标为导向、流程为支撑、政策为依据”,实现全流程可追溯、合规可验证,具体操作如下:

(一)资产配置

资产配置以匹配项目需求与杜绝资源浪费为核心,严格对照项目可行性研究报告与投资批复文件梳理配置清单,非涉密项目优先选用政务云等共享资源,避免重复采购硬件;大额资产需组织多部门联合开展配置论证,形成《资产配置论证报告》明确采购必要性,配置结果纳入项目竣工验收,核查清单与批复的匹配度把控合规性。依据《行政事业性国有资产管理条例》第七条“合理配置资产”及《数据安全法》“数据统筹利用”要求,防范超范围配置、资源浪费等风险。

(二)资产登记

资产登记聚焦明确权属与动态追踪,需实现全资产类型台账化管理:固定资产登记关键信息(名称、规格、金额、验收时间、责任部门及人员),同步粘贴物理标识;软件资产重点登记版权归属(含相关证明)、许可期限、授权范围及源代码存放路径;数据资产编制含分类分级、共享权限等核心信息的资产目录。资产信息发生变动时,需及时完成台账更新,依据《行政事业性国有资产管理条例》第三十条及《关于加强数据资产管理的指导意见》,确保账实、账卡一致,防范漏登或信息滞后导致的账外资产风险。

(三)资产使用

资产使用需平衡安全管控与效能提升双重需求:日常管理中,固定资产按《政府会计准则第3号——固定资产》及应用指南要求计提折旧(计算机设备折旧年限不低于6年,通信设备、电子和通信测量设备折旧年限不低于5年,单位可结合实际情况确定),建立运维台账记录维修保养情况;软件资产定期更新安全补丁,核查许可使用有效性,严禁超授权操作;数据资产落实最小权限原则,核心数据严格控制访问权限。依据《数据安全法》第二十一条及《关于强化制度执行进一步推动行政事业性国有资产管理提质增效的通知》,同步统计资产使用率、效能数据形成监控台账,为绩效评价提供支撑,防范软件超许可使用、数据泄露、资产闲置等风险。

(四)资产评估

资产评估以客观支撑决策与管控风险为核心,适用于资产处置、用途变更等场景:固定资产报废、软件许可到期前评估剩余价值;数据资产用途变更前核查安全风险。操作中需委托财政部门备案的具备资质第三方机构,签订协议明确评估要素,经现场核查后出具合规《资产评估报告》。依据《行政事业性国有资产管理条例》第十九条,确保决策有数据支撑,防范未评估处置、选用无资质机构等风险。

(五)资产清查

资产清查是定期核查纠偏的关键,需建立“全面+专项”清查机制:按年度开展1次覆盖全部资产的全面清查,审计、后评价等场景前针对性开展专项清查;清查中同步核对“账、卡、实、权”,确保资产数量、权属及使用合规。对发现的盘盈、盘亏等差异,及时查明原因并形成《差异整改报告》,落实整改责任与时限。依据《关于强化制度执行进一步推动行政事业性国有资产管理提质增效的通知》及审计署《信息系统审计指南》,杜绝清查流于形式导致账实不符。

(六)资产处置

资产处置遵循合规闭环与风险可控原则,执行“申请-审核-报批-处置-销账”全流程:使用部门提交处置申请及理由,经资产管理部门审核、财务部门复核,大额资产报财政部门审批;分类处置环节,固定资产报废前开展技术评估,涉密设备实施物理销毁,软件资产停用后注销许可,数据资产销毁前进行安全脱敏(核心数据备份留存),固定资产处置收益全额上缴国库。依据《行政事业性国有资产管理条例》第十九条及《数据安全法》第三十一条,留存完整处置审批文件及记录,防范未审批擅自处置、数据销毁不彻底等风险。

(七)资产报告

资产报告是“反映成效、支撑监管”的核心载体,需按需求编制两类报告:年度资产报告在年度终了后规定时限内报财政部门,内容涵盖资产存量、变动、使用效益及合规情况,附《资产明细表》;后评价专项报告在评价前1个月内编制,系统梳理资产管理成果及配置论证、登记台账等佐证材料。依据《国家发展改革委重大项目后评价管理办法》及《项目支出绩效评价管理办法》,确保数据真实、材料完整,防范因数据不实、佐证缺失影响评价结果。

三、不同资产类型的差异化管理要点

固定资产聚焦实物管控与价值核算,需落实物理标签登记、按规计提折旧及合规处置并上缴收益;

软件资产侧重版权合规与许可管控及功能点全流程管理,配置阶段拆分核心与通用功能点论证采购必要性,测算功能点开发成本;评估环节针对处置、许可续期或用途变更场景,按功能点拆分评估价值,形成专项评估报告列示功能点管理成效与评估数据,其中功能点的测算可以依托“软件造价喵”来完成,这是一款基于AI大模型的软件造价及IT设备询价工具,整合了全国范围内50余个各类信息化造价标准,评估过程精准、规范、安全。

数据资产围绕安全防护与价值转化,需完成分类分级登记、落实权限管控及开展安全风险评估,采用不可逆方式合规处置并做好核心数据备份与销毁测试。

四、对接后评价要求

发改部门的“项目后评价”与财政部门的“绩效后评价”关注点各有侧重,需依据对应管理办法,针对性整理资产管理成果,确保佐证材料充分合规。

(一)对接发改项目后评价

围绕资产与项目批复的匹配性、管理规范性及可持续性,依据《国家发展改革委重大项目后评价管理办法》(2024年修订)及审计署《信息系统审计指南》准备三类材料:一是资产配置与批复的匹配证明,含资产清单与批复文件的对应说明,佐证资产与项目功能、投资规模一致;二是资产权属及可持续使用材料,涵盖固定资产权属证明、软件著作权文件、数据资产目录及安全方案,明确权属与使用保障;三是资产管理规范材料,包括登记台账、清查报告、处置审批文件,印证七大环节操作合规。

(二)对接财政绩效后评价

依据《项目支出绩效评价管理办法》(财预〔2020〕10号),聚焦资产使用的经济性、效率性与效益性补充材料:一是效率与经济性材料,含资产利用率数据、运维成本分析,对应“产出指标”的效率与成本维度;二是效益与合规性材料,包括数据资产价值案例、软件应用成效说明,及采购、验收等全流程合规文件,支撑“效益指标”与过程核查;三是绩效自评补充说明,在报告中明确资产对履职效能的支撑作用,满足“产出与效益指标权重不低于60%”的要求。

两类后评价均要求资产管理材料可追溯、可验证,需将资产配置、登记、使用、评估、清查、处置、报告等全流程相关文件(含电子档案)分类归档,保存期限覆盖后评价周期,确保审计或评价时可随时调取核查。

五、构建保障体系

构建七大环节落地保障体系需从“制度、责任、技术”三方面统筹推进:制度层面制定内部信息化项目资产管理办法,明确各环节操作规范、责任分工及考核要求,按规定完成合规备案;责任层面设置专职岗位统筹管理,为每项资产明确使用与管理责任主体,将资产合规性纳入部门考核,对违规行为依规追责;技术层面依托相关管理系统实现全流程线上化办理,运用各类专业技术工具提升管理精准度与效率,助力保障体系落地见效。

总结

信息化项目建成后的资产管理,不是“一次性验收”后的收尾工作,而是“长期价值管理”的起点。需以《行政事业性国有资产管理条例》(国务院令第738号)《项目支出绩效评价管理办法》(财预〔2020〕10号)等政策为遵循,以“合规性”为底线(满足审计要求),以“效能性”为目标(支撑绩效评价),通过“资产配置、登记、使用、评估、清查、处置、报告”,让资产从“建成”到“运营”全程可控、可查、可评,真正发挥信息化项目的长期价值。